El pasado 2 de diciembre en la plenaria de la Cámara de Representantes del Congreso de la República, se aprobó el Proyecto de Acto Legislativo de Autonomía Territorial, que introduce una reforma significativa al Sistema General de Participaciones (SGP), principal mecanismo a través del cual el Gobierno nacional transfiere un porcentaje de los Ingresos Corrientes de la Nación (ICN) a las entidades territoriales, con el propósito de financiar la prestación de servicios esenciales como salud, educación, agua potable y saneamiento básico. La modificación ha suscitado interrogantes sobre sus posibles implicaciones fiscales por la magnitud del ajuste propuesto, pues la participación del SGP en los ICN aumentaría del 22% al 39,5%, en un proceso de transición gradual de 12 años que comenzaría en 2027.

El mensaje central de este proyecto se presenta como una iniciativa loable. El Gobierno, a través del Ministerio del Interior, ha defendido el aumento de las transferencias a los municipios con el argumento de fortalecer la descentralización fiscal y administrativa. Este enfoque se basa en la premisa de que una mayor descentralización contribuye a la eficiencia en la gestión de los recursos públicos. La lógica subyacente radica en que la administración de los recursos por parte de los entes territoriales podría reducir los costos asociados a la burocracia, facilitando la ejecución de proyectos de inversión pública. Además, la asignación de recursos bajo criterios locales permitiría que las prioridades de gasto respondan de forma más precisa a las necesidades particulares de cada territorio.

Para el Gobierno, esta redistribución de funciones implicaría una descongestión de la administración central, liberando capacidad operativa para atender asuntos de orden estratégico. Como resultado, mitigaría el desgaste administrativo y reduciría las demoras en la implementación de iniciativas de desarrollo local. El Ministerio del Interior ha sostenido que el proyecto es fiscalmente viable y que su éxito dependerá de la formulación de una ley que redefina las competencias de gasto de los entes territoriales, de modo que estos asuman un mayor grado de responsabilidad en la gestión de los recursos públicos. Esta postura busca garantizar una distribución más eficiente y autónoma del gasto público en el nivel subnacional.

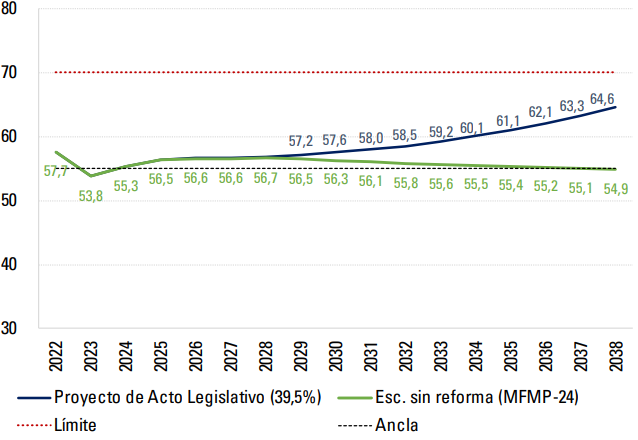

Sin embargo, han surgido críticas que advierten sobre los posibles efectos de la reforma en el cumplimiento de la regla fiscal. La regla fiscal, diseñada para preservar la sostenibilidad de las finanzas públicas, establece parámetros de endeudamiento que deben respetarse. En la actualidad, la deuda pública tiene como límite máximo el 71% del producto interno bruto (PIB) y un ancla de deuda del 55% del PIB. El concepto de ancla se refiere al nivel objetivo de deuda pública en torno al cual debe fluctuar el endeudamiento del país, sirviendo como punto de referencia para la política fiscal.

El propósito de la regla fiscal es evitar dinámicas explosivas de la deuda y permitir cierta flexibilidad en situaciones excepcionales que requieran un aumento temporal en el gasto público. Este enfoque prudente de la deuda pública envía señales de confianza a los mercados financieros, que perciben un menor riesgo en la economía nacional cuando la deuda se mantiene cercana al ancla. La aprobación del proyecto podría tensionar esta relación, especialmente si el aumento de transferencias hacia el SGP no es acompañado de una estrategia clara de financiamiento o compensación fiscal.

A finales de noviembre, el Grupo de Análisis Fiscal del Banco de la República presentó proyecciones sobre el posible impacto fiscal de la reforma. De acuerdo con este análisis, el aumento de las transferencias previstas en el proyecto generaría una ampliación del déficit fiscal, lo que, a su vez, elevaría las necesidades de financiamiento del Gobierno Nacional Central (GNC). Como se ilustra en la imagen 1, esta dinámica podría alejar la deuda neta del GNC del ancla establecida (55% del PIB) y acercarla progresivamente al límite máximo permitido por la regla fiscal (71% del PIB).

En términos prácticos, esta situación conlleva el riesgo de que la capacidad de respuesta fiscal del Gobierno ante choques externos se vea comprometida, al reducirse el margen de maniobra para la implementación de políticas para afrontar los ciclos económicos. Además, un incremento en la deuda neta podría afectar la percepción de riesgo por parte de los mercados internacionales. Los inversionistas podrían exigir primas de riesgo más altas para financiar al país, lo que se traduciría en mayores tasas de interés para la deuda soberana, presionando el gasto público y eventualmente una depreciación del peso colombiano, especialmente si se combina con salidas de capitales de portafolio en el contexto de mercados internacionales más adversos de riesgo macroeconómico y político.

La reciente experiencia de Francia subraya la importancia de una gestión responsable de las finanzas públicas. Si bien el déficit fiscal francés difiere en su origen y magnitud de los escenarios proyectados para Colombia, ofrece una lección crucial: una vez que se incrementa la presión sobre las finanzas públicas, revertirla puede ser sumamente complejo. Este fenómeno se debe, en gran medida, a la impopularidad de las medidas de austeridad necesarias para restablecer el equilibrio fiscal, las cuales, suelen enfrentar resistencia social y política por sus efectos adversos en el corto plazo sobre el bienestar de las personas.

Imagen 1. Deuda del Gobierno Nacional Central como porcentaje del PIB.

Fuente: Ospina-Tejeiro, J. J., Bejarano, J., Herrera-Rojas, A. N., Quintero-Jácome, M., López-Valenzuela, D. C., Ramos-Forero, J. E., & Zapata-Álvarez, S. (2024). Descripción, antecedentes y riesgo fiscal y macroeconómico del Proyecto de Acto Legislativo que modifica el Sistema General de Participaciones (SGP). Disponible en https://repositorio.banrep.gov.co/server/api/core/bitstreams/823193f7-2861-425b-a84d-af764c97d73c/content

Los casos de Argentina y Grecia también constituyen ejemplos paradigmáticos de los desafíos asociados con la corrección de desequilibrios fiscales. En ambas naciones, la pérdida de control sobre las finanzas públicas condujo a períodos de profunda recesión económica, ajustes fiscales drásticos e intervenciones de organismos internacionales, como el Fondo Monetario Internacional (FMI). Estas experiencias ilustran cómo, una vez que las cuentas fiscales se desbordan, la corrección puede convertirse en un proceso traumático, no solo en términos económicos, sino también en términos sociales y políticos. Estas lecciones internacionales como base de la historia económica resaltan la importancia de adoptar medidas preventivas para evitar que las finanzas públicas de Colombia lleguen a niveles críticos, especialmente cuando se están discutiendo reformas que aumenten el gasto público de forma significativa sin tener claridad de su sostenibilidad fiscal y focalización.

Este antecedente no implica que Colombia deba optar por la inacción frente al objetivo de profundizar la autonomía fiscal de las regiones. Por el contrario, la descentralización y el empoderamiento territorial son fundamentales para el desarrollo regional. No obstante, sería prudente adoptar un enfoque más gradual y financieramente sostenible. Aunque esta estrategia podría generar menores réditos políticos en el corto plazo, sin duda contribuiría a mitigar los riesgos asociados con un aumento abrupto de la deuda pública, y a preservar la estabilidad macroeconómica.

De este modo, no solo se requiere la aprobación de una Ley de Competencias, como la que ha propuesto el Gobierno Nacional, que resulta fundamental para estructurar y dar coherencia al proceso de descentralización. Se hace imprescindible un análisis técnico y transparente de las alternativas de financiamiento y de los posibles impactos sobre la capacidad de inversión pública. La ampliación de las transferencias hacia el SGP podría comprometer los recursos disponibles para la inversión pública nacional, principalmente en sectores estratégicos que no dependen de las transferencias hacia los entes territoriales. Este posible efecto de desplazamiento debe ser cuidadosamente monitoreado para evitar que el aumento en la autonomía fiscal de los territorios comprometa la capacidad del Gobierno de impulsar proyectos de inversión de gran envergadura, o de responder a situaciones de emergencia económica.

Sería prudente considerar un esquema de implementación gradual y escalonada más extenso. Esto permitiría ajustar de forma continua la velocidad de la transferencia de competencias y recursos, en función de las reacciones de los mercados financieros y las condiciones macroeconómicas prevalecientes en cada etapa. Para ello, es fundamental establecer un sistema de monitoreo y evaluación continua que permita identificar desajustes o riesgos emergentes a lo largo del proceso. Este sistema debería contar con la participación activa del Ministerio de Hacienda, el Departamento Nacional de Planeación y el Banco de la República, con el objetivo de garantizar la coherencia entre la descentralización fiscal y la sostenibilidad macroeconómica. Dicha coordinación interinstitucional es clave para tomar decisiones informadas y aplicar correcciones oportunas, de modo que se minimicen los riesgos fiscales y se preserven los objetivos de estabilidad económica. Esta estrategia no solo fortalecería la sostenibilidad del proyecto, sino que también enviaría señales positivas a los mercados internacionales, reduciendo la incertidumbre asociada a la reforma.

*Las opiniones expresadas en este espacio no comprometen el pensamiento institucional.